Основната промяна в модела на пенсионното осигуряване, която беше приета от парламента на 19 декември 2014 г., задължава хората, родени след 31 декември 1959 г., които за пръв път започват работа, да изберат дали да се осигуряват за втора пенсия в универсален пенсионен фонд или да разчитат единствено на солидарния фонд в НОИ. Изборът може да бъде направен еднократно в рамките на 1 година. Основната теза на застъпниците (ГЕРБ, ДПС и част от БДЦ) е, че дават възможност за демократичен избор. Техните противници твърдят, че с това се слага край на пенсионния модел такъв, какъвто го познаваме до момента.

Временно решение или поет ангажимент

Аргументът на застъпниците е за защита на интересите на осигурените и пенсионните дружества. На второ място се посочват евентуалните проблеми за държавата от намаляващата ликвидност на пазара за ДЦК.

Всъщност промяната на пенсионния модел в момента може и да изглежда удар срещу осигурените и пенсионните фондове, но в бъдеще неговото унищожаване ще се върне като бумеранг върху държавата и бюджета. Тогава ще бъде безкрайно късно за каквито и да е мерки, а решаването на проблемите ще изисква ангажирането на все повече бюджетни средства. В крайна сметка това ще се стовари върху данъкоплатците.

Мантрата, че пенсионните фондове не могат да гарантират пенсиите, ще се окаже много сериозна манипулация. НОИ може наистина да гарантира пенсиите, но само през бюджета, който се пълни от данъците. Вливането на ликвиден ресурс от пенсионните фондове в НОИ в момента може и да закърпи финансовата пробойна. Но това е само временно решение и след неговото изчерпване тази пробойна ще се появи отново.

Твърденията са, че пенсионните фондове само акумулират средства, но когато започнат да плащат техния дял от пенсиите, доходите на тези хора ще намалеят, защото допълнителните средства от фондовете няма да компенсират намалелите плащания от НОИ. Когато фондовете се включат в изплащането на пенсиите, сумите, които излизат от НОИ, ще намалеят с 27% - 28%. Опасенията са, че по личните партиди на осигурените няма да има достатъчно средства, за да се покрие този луфт. Втората пенсия ще покрие по-малко от 24% от полагащата се обща сума (в някои случаи доста по-малко), което автоматично означава намаление на доходите на пенсионерите. А това е сериозен политически проблем.

И ако така или иначе НОИ ще трябва да допълва образувалия се недостиг, то не е ли по-добре всички осигуровки да постъпват само в осигурителния институт, а частните фондове да бъдат изключени от схемата. От тази гледна точка много хора могат да решат, че управляващите са прави. Но не натоварва ли това държавата с непосилни бъдещи разходи? Не е ли това решение просто замитане на проблемите, за да се предпазят собствениците на някои пенсионни фондове, които управляват средствата от осигуровки не в полза на клиентите си, а в своя корпоративна полза? И дали управляващите не очакват подкрепа от тези собственици в бъдеще, когато дойде време за избори или пък вече са поели някакви ангажименти към тях?

Причини за пенсионната реформа от 1999 г.

При разходо-покривния модел, по който работи НОИ, сегашните работещи плащат пенсиите на настоящите пенсионери. Основният проблем на този модел е, че той може да работи адекватно само когато има устойчиво съотношение между броя на работещите и на пенсионерите и то е в полза на работещите.

В България това не е така. Статистическите данни са безпощадни и показват, че България е на едно от първите места в Европейския съюз застаряване на населението. Според данните от последното преброяване от 2011 г. делът на хората на възраст над 65 години се е увеличил от 16.8% през 2001г. на 18.5%, докато делът на тези под 15-годишна възраст от 15.3% през 2001 г. намалява на 13.2% през 2011 г.i През 2001 г. всеки 100 лица, излизащи от трудоспособна възраст, са били замествани от 124 млади хора. След 2008 г. това съотношение е обратно.

Възрастното население (над 65 години) ще се увеличи драстично и неговият дял от общото население на България от 19.4% през 2013 г. ще достигне 31.7%. Най-възрастното население, над 80 години, ще се утрои и делът му през 2060 г. ще е 12.2%. Това е в унисон с прогнозите за намаляване на общото население на страната, което през 2060 г. ще е стигнало 5.5 млн. души.

Всичко това говори, че разходите на държавата за пенсии, социално подпомагане и здравеопазване ще се увеличават с бързи темпове през следващите години.

Именно застаряването на населението и неговото отражение върху държавните финанси е една от причините в далечната вече 1998 г. да се реши, че в страната трябва да се прилага тристълбовият пенсионен модел. Важно е да се отбележи, че започналата реформа е резултат на натрупалото се политическо съгласие по време на правителството на Иван Костов, а процесът съвсем не е краткотраен.

При универсалните пенсионни фондове осигуровките на работещите се натрупват в лични партиди. Те работят на принципа на дефинирания принос (или дефинираната вноска), а не на принципа на дефинираната полза (или дефинираното плащане). Разликата между двете системи е, че при дефинираната полза получателят на пенсията, е гарантиран, че това плащане е предварително дефинирано по размер и не зависи от промените на капиталовия пазара, като целият риск от тези промени се понася от пенсионното дружество. При метода на предварително дефинирания принос, осигуреното лице е длъжно да прави предварително дефинирани вноски, но плащанията, които ще получи след пенсионирането си ще зависят от начина на управление на активите на фонда и от флуктуациите на капиталовия пазар през целия период на натрупване на средствата. В този случай целият риск се поема от осигуреното лице, въпреки че този риск е извън неговия контрол и зависи от мениджмънта и експертите във фонда, които управляват неговите активи.

Именно този риск в случая, който е свързан с местния и международен капиталов пазар, управляващите искат да заобиколят, като всъщност го прехвърлят на НОИ, опитвайки се да преоформят модела на социални плащания на осигурените лица от дефинирани вноски в дефинирани ползи.

Това е много скъпо занимание и ще натовари непосилно държавния бюджет, от една страна, а от друга, е опит за изключване на пазарната логика, заложена в пенсионна реформа в България, което е най-важната нейна характеристика, и връщане към социалистическия модел на пенсионно осигуряване. Именно непосилната финансова тежест, която разходно-покривната пенсионна система стоварва върху държавния бюджет е всъщност първопричината за цялата извършена пенсионна реформа. Тази реформа не решава въпроса за справедливостта, която управляващите, основно от ГЕРБ, си мислят че третират. Тази реформа решава въпроса за финансовата и макроикономическата стабилност на държавата и бюджета, тъй като всички разчети показват, че липсата на реформа ще срути държавните финанси и оттам целия икономически и социален живот в страната и ще има много тежко политическо отражение върху протичащите в държавата процеси.

На 23 януари Министерството на финансите излезе с нови предложения за промяна със задна дата на вече приети разпоредби в пенсионния модел. Според тях натрупаните вноски в универсалните пенсионни фондове (УПФ) на вече работещите ще отиват в т. нар. Сребърен фонд при положение, че хората решат да се осигуряват само в НОИ. Целта на това упражнение е, ако впоследствие хората решат да се върнат в УПФ, държавата да им прехвърли обратно точната сума, която преди това е отишла в Сребърния фонд. Това е още едно изключително смущаващо предложение, защото ако прехвърлените пари в Сребърния фонд няма да се използват и ще стоят в него, докато съответното лице се пенсионира (или поне до 5 години преди да навърши пенсионна възраст – друго ново предложение), то тази схема с нищо не помага на НОИ да подобри финансовото си състояние. Напротив, тези пари ще бъдат изкуствено извадени от обръщение и вместо да бъдат инвестирани от пенсионните фондове, те ще стоят в БНБ на минимална лихва.

За разлика от приетите вече предложения, които не допускат връщане в УПФ, след като лицето веднъж е прехвърлило средствата си в НОИ, новата инициатива на МФ допуска многократно прехвърляне между стълбовете. Изобщо, новите инициативи, вместо да изясняват намеренията на правителството, повдигат още повече въпрос и създават впечатление за хаотични действия, обърканост и липса на адекватна преценка какво точно се цели и какъв резултат се очаква.

Възможно ли е пенсионната реформа, която беше направена преди 15 година, да е била грешна и сегашните управляващи всъщност да се опитват да коригират политическа грешка, допусната толкова отдавна? Отговорът на тези въпроси е отрицателен и той трябва да се търси не в съществуващия модел, а в отклонението от (а защо не и саботирането на) неговото прилагане през годините.

Съгласно разчетите на оригиналния пенсионен модел от 1999 г., десет години след началото на пенсионната реформа бюджетът на НОИ е трябвало да спре да отчита дефицити и неговите разходи да бъдат напълно покривани от постъпващите осигурителни вноскиii. След това приходите трябвало да остават по- високи от разходите – т.е. НОИ да започне да генерира излишъци за десетилетия напред. Това обаче не се случва, а причините са две. От една страна, очакваните приходи са по-малки, отколкото са били първоначално прогнозирани, но разминаването е минимално - 1% от БВП, като основна предпоставка за него е най-вече започналата през 2009 г. Основната предпоставка за това е икономическата криза.

Разминаването в очакваните разходи на НОИ е драстично. Според разчетите от 1999 г. разходите на НОИ за пенсии и социално осигуряване е трябвало да бъдат 6.4% от БВП, докато в действителност тези разходи са около 10%. Така в настоящия си вид пенсионната система генерира около 10% по-малко от очакваните приходи и над 90% повече от разчетените разходи.

Основната причина за тези по-високи разходи е на първо място по-големият брой пенсионери спрямо първоначално очаквания. В България има 2.2 млн. пенсионери, докато според първоначалните разчети те трябвало да бъдат 1.67 млн.

Друга основна причина е изключително високият брой ранни пенсионирания. Според Световната банкаiii в България 40% от мъжете и 18% от жените, без тук да се включват пенсионерите по болест, се пенсионират по-рано от законово определената възраст. Като цяло 57% от мъжете и 36% от жените в страната получават някаква пенсия – за прослужено време, за възраст или по болест, като най-драстично е увеличението на пенсиите по болест. Това са зашеметяващи цифри, които не са характерни за нито една друга държава в Европа.

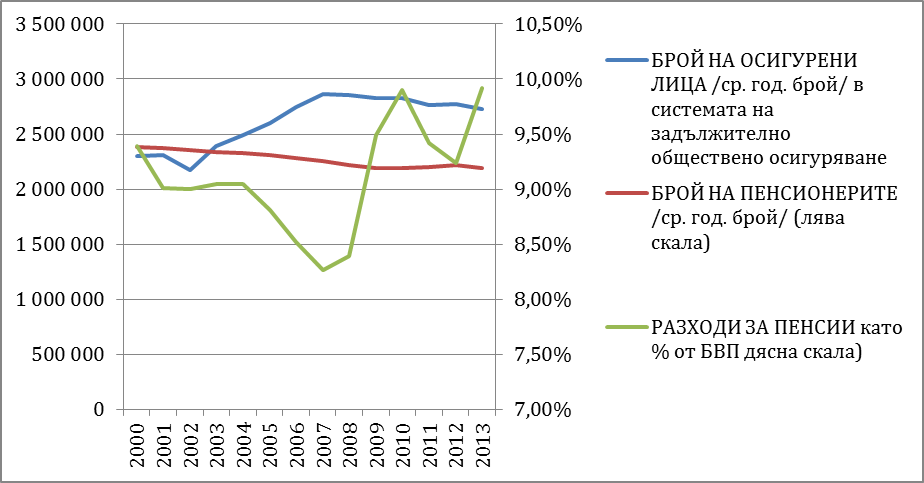

Както се вижда от графика 1, въпреки че през последните 13 години (до 2013 г.) броят на пенсионерите остава сравнително постоянен и въпреки че броят на осигурените лица се е повишил, най-вече по време на икономическия бум до 2008 г., то размерът на пенсионните плащания нараства и от 9% от БВП достига до 9.92%. Основното увеличение е след началото на кризата. Намалението през 2011 г. и 2012 г. се дължи на замразяването на размера на пенсиите.

Графика 1. Основни характеристики на пенсионната система

Източник: НСИ

Ясно е, че има много сериозен проблем с критериите, по които се отпускат пенсии, най-вече по отношение на инвалидните пенсии и че ако увеличението на разходите за пенсии продължи с подобни темпове, пенсионната система ще експлодира. Тези проблеми се трупат единствено в разходо-покривния модел и са следствие на политическите решения, взимани (или невзимани) през годините. Тези решения водят до драстично увеличаване на дефицита на фонд "Пенсии“, като най-сериозното нарастване е през 2006 г., след което той почти перманентно се задържа над 1.5 млн. лв., приближавайки се в определени години до 2 млн. лв., за да надхвърли тази граница през 2015 г. (съгласно прогнозния бюджет).

Графика 2: Дефицит на фонд „Пенсии“ (в лв.) към 31 декември на годината за периода 2003 г. – 2013 г.

Източник: НОИ

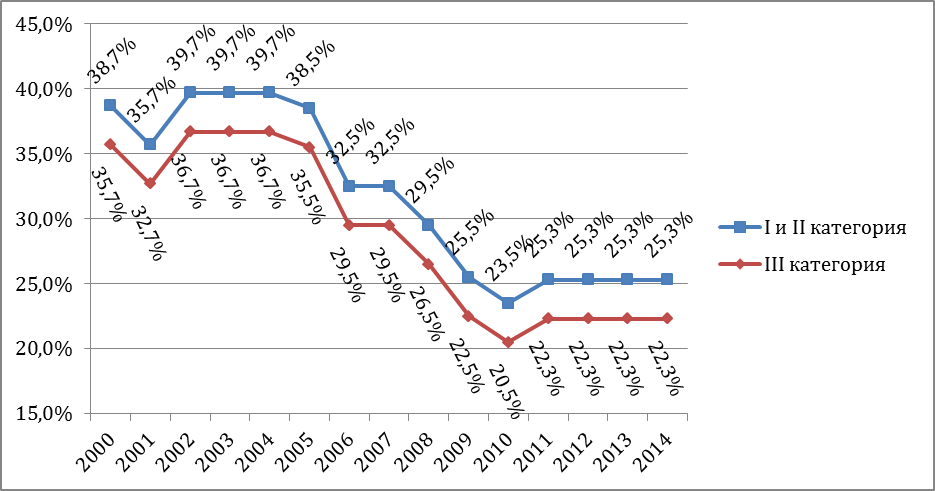

Графика 3: Социални осигуровки за ДОО и ДЗПО към 1 януари като % от брутната заплата по категории труд

Източник: НСИ

Както се вижда от графика 3, след 2000 г. пенсионната система е подложена на изключително резки политически решения, касаещи размера на осигурителните вноски. Увеличението на вноските през 2002 г. се дължи на началото на действие на универсалните пенсионни фондове за ІІІ-та категория труд, като първоначално отчисленията за тези фондове са 2% от цялата вноска.

Таблица 1: Осигурителни вноски за втори стълб пенсионно осигуряване (като % от брутната заплата)

|

Вид фонд |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007-2014 |

|

|

УПФ |

- |

- |

2% |

2% |

3% |

3% |

4% |

5% |

|

|

ППФ |

II категория |

7% |

7% |

7% |

7% |

7% |

7% |

7% |

7% |

|

I категория |

12% |

12% |

12% |

12% |

12% |

12% |

12% |

12% |

|

Всъщност най-драстичните намаления на пенсионните вноски започват от правителството на тройната коалиция през 2005 г. Именно от този период започват и сериозните проблеми на НОИ. Въпреки това тройната коалиция прави още едно намаление през 2009 г. с допълнителни 4 п.п. През 2007 г. коалицията увеличава пенсиите номинално с 21%, въпреки че в Бюджет 2007 г. са предвидени средства за тяхното увеличение от 8.5%. И тъй като след всички тези политически решения приходите в НОИ буквално се сгромолясват, правителството на тройната коалиция въвежда от 1 януари 2009 г. законовото изискване чрез трансфер от държавния бюджет държавата да превежда във фонд "Пенсии“ на института 12% върху сбора от осигурителните доходи на всички осигурени лица за календарната година.С идването си на власт през същата година правителството на ГЕРБ намалява още веднъж вноските за пенсия с 2 п.п., но още през следващата година това намаление почти е неутрализирано, като се приема, че от началото на 2011 г. пенсионните вноски се увеличат с 1.8 п.п.. Така, това се превръща в първото увеличение на пенсионните вноски за целия предишен 9- годишен период, през който те са намалени с общо 16.2. п.п.

Представените данни не целят да дадат аргумент в защита на тезата, че вноските в НОИ задължително трябва да се увеличат, а че всяка необмислена политическа намеса в основните макроикономически и финансови системи на държавата води да сериозни последици, които не могат да се видят с просто око и няма как да бъдат преценени от неподготвени хора. Увеличаването на осигурителните вноски може и да е необходимо, но не може този ход да бъде разглеждан като панацея за сериозните проблеми в НОИ. Вероятността повишените ставки да доведат не до увеличаване на приходите, а до тяхното свиване, или най-малкото до минимална промяна, е напълно реална. Сбърканото в пенсионния модел е приемането на закони без оценка на тяхното въздействие, а по чисто политически причини. Но дори и при наличието на такава оценка, некомпетентният политически натиск е незаобиколим фактор, който оказва съществено влияние върху процесите в обществото.

Проблемът – желанието за контрол върху частните фондове

От тази гледна точка решението на управляващите да ликвидират втория стълб на пенсионния модел за сметка на първия разкрива основния мотив за неговото взимане – проблемът не е в разходите на системата, а в желанието за контрол върху частните пенсионни фондове. Ясно е, че прехвърлянето на спестените пари от тях в НОИ няма да доведе до промяна на съществуващите проблеми в първия стълб на системата. Дори и да се прехвърлят всички натрупани 8 млрд. лв. в НОИ, тези пари няма дори да стигнат за едногодишно плащане на пенсиите на всички пенсионери. Същевременно те ще покрият трупания от НОИ дефицит за максимум 4 години

Какво се случва в частните универсални пенсионни фондове, което наистина е притеснило управляващите, за да решат да ликвидират с лека ръка цялата система?

Понастоящем в България оперират 9 универсални пенсионни фонда (УПФ), както следва:

|

№ |

Наименование |

|

1 |

УПФ "ДОВЕРИЕ" |

|

2 |

УПФ "СЪГЛАСИЕ" |

|

3 |

УПФ "ДСК-РОДИНА" |

|

4 |

ЗУПФ "АЛИАНЦ БЪЛГАРИЯ" |

|

5 |

"АЙ ЕН ДЖИ УПФ" |

|

6 |

УПФ "ЦКБ-СИЛА" |

|

7 |

"УПФ - БЪДЕЩЕ" |

|

8 |

УПФ "ТОПЛИНА" |

|

9 |

УПФ "ПЕНСИОННООСИГУРИТЕЛЕН ИНСТИТУТ" |

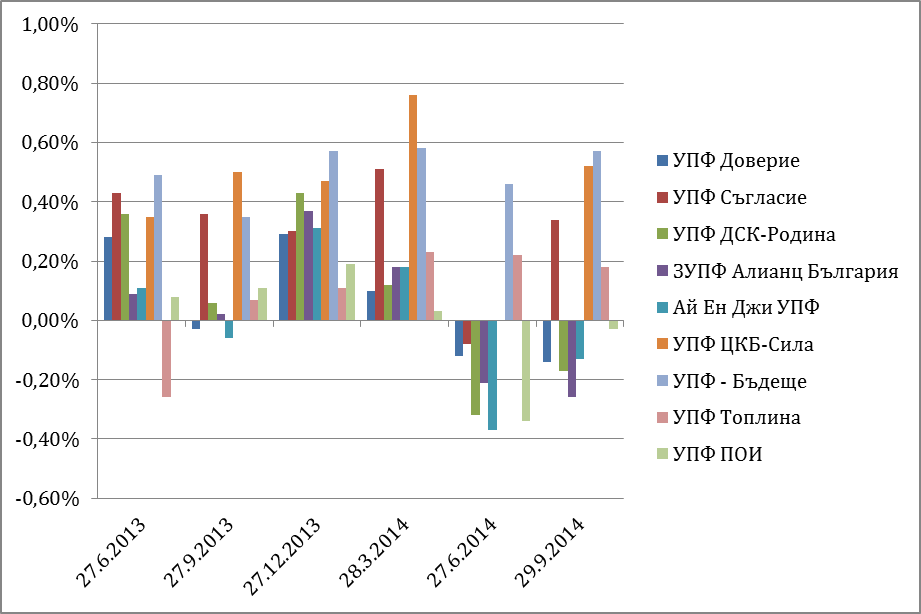

Пазарен лидер по брой осигурени и натрупани вноски е "Доверие“, следван от "Алианц България“, "ДСК-Родина“ и "Съгласие“. В края на всяко тримесечие Комисията за финансов надзор публикува отчет за доходността на фондовете за последните 24 месеца. Базата за оценката на доходността е цената на техните дялове, валидна за последния ден на съответното тримесечие. Стойността на един дял на фонда се изчислява, като стойността на нетните му активи към края на предходния работен ден се раздели на общия брой на дяловете на фонда към края на същия ден. Така цената, на която се търгуват дяловете на фондовете през последния ден на тримесечието, е равна на тяхната цена, постигната в края на предпоследния ден на тримесечието.

Добре да се направи анализ на движението на цената на дяловете на пенсионните фондове през последните два дни от всяко тримесечие, за да се провери дали отчетените цени наистина отговарят на постигнатата доходност от съответния фонд или има други фактори, които им влияят.

Графика 4: Изменение на цената на дяловете на УПФ през последните два дни от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Това, което се вижда от графика 4 (най-вече от данните за второто и третото тримесечие на 2014 г.) е, че цената на дяловете на някои фондове се понижава, а на други рязко се повишава (още веднъж, това са измененията в цената на дяловете на УПФ за последния ден спрямо предпоследния ден на всяко тримесечие). През третото тримесечие на 2014 г. цената на дяловете на "Доверие“, "ДСК-Родина“, "Алианц България“, "Ай Ен Джи“ и "Пенсионно осигурителен институт“ (ПОИ) се понижават, докато цените на дяловете на "Съгласие“, "ЦКБ-Сила“, "Бъдеще“ и "Топлина“ рязко се повишава. Подобна синхронност се наблюдава и в края на второто тримесечие на 2014 г., като тук единственото изключение е "Съгласие“, чиито дялове се понижават, но с много по-малък марж от цените на останалите дружества от първата група.

В разрез с движението на общия негативен тренд на цените на всички останали УПФ, дяловете на "Бъдеще“ и на "Топлина“ значително нарастват, докато при "ЦКБ-Сила“ промяната е 0%. В предходните две тримесечия, последното на 2013 г. и първото на 2014 г., има всеобщ тренд на нарастване на цените на дяловете, но въпреки това отново се забелязва ясно изразен момент на значително по-силно нарастване на цената на дяловете на втората група дружества и значително по-малко увеличение при първата група. Единственото изключени в цялата тази картина е понижението на цената на дяловете на "Топлина“ в края на второто тримесечие на 2013 г.

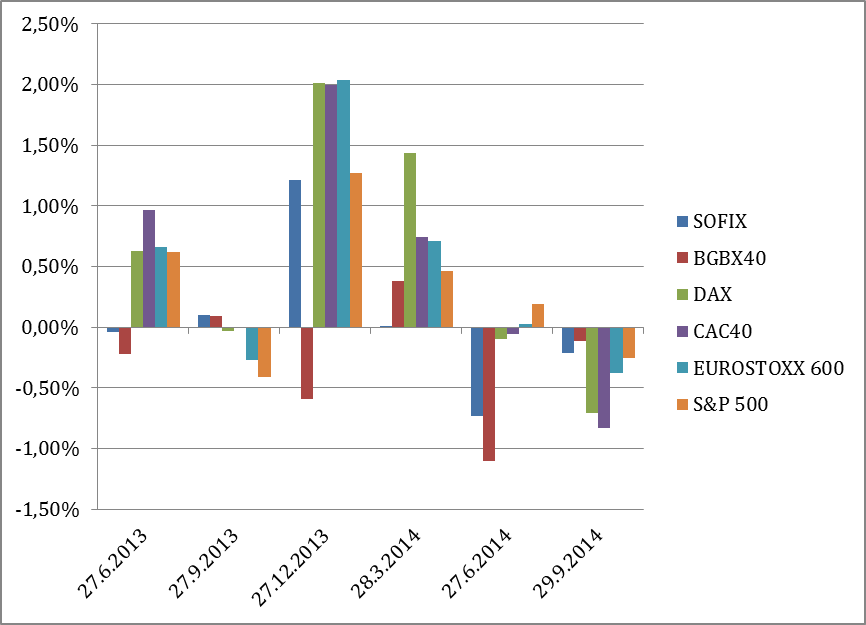

Когато се сравнява изменението на цените на дяловете на УПФ по този начин, би било коректно то да се съпостави с изменението за същите периоди на борсовите индекси в България и в света.

Графика 5: Изменение на някои български и световни борсови индекси през последните два дни от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Това, което показва графика 5 е, че движението в цените на дяловете на първата група пенсионни фондове е в пряка корелация с изменението на цените на някои български и световни борсови индекси за съответните периоди. Промяната в цените на втората група винаги е положителна (с посоченото изключение). Т.е. независимо как се променя борсовият пазар в България и света, цените на дяловете на определени дружества винаги се повишават в края на всяко тримесечие. Няма как при това положение да не възникне въпросът дали това е нормално и дали върху тези процеси всъщност не оказват влияние други фактори, извън пазарната логика на борсовата търговия?

И тъй като цената на дяловете на пенсионните фондове се определя от цената на активите, в които те са инвестирали, възниква въпросът дали не може да се открие подобна нетипична зависимост в движението на цените на акциите, в които тези дружества са инвестирали събраните средства.

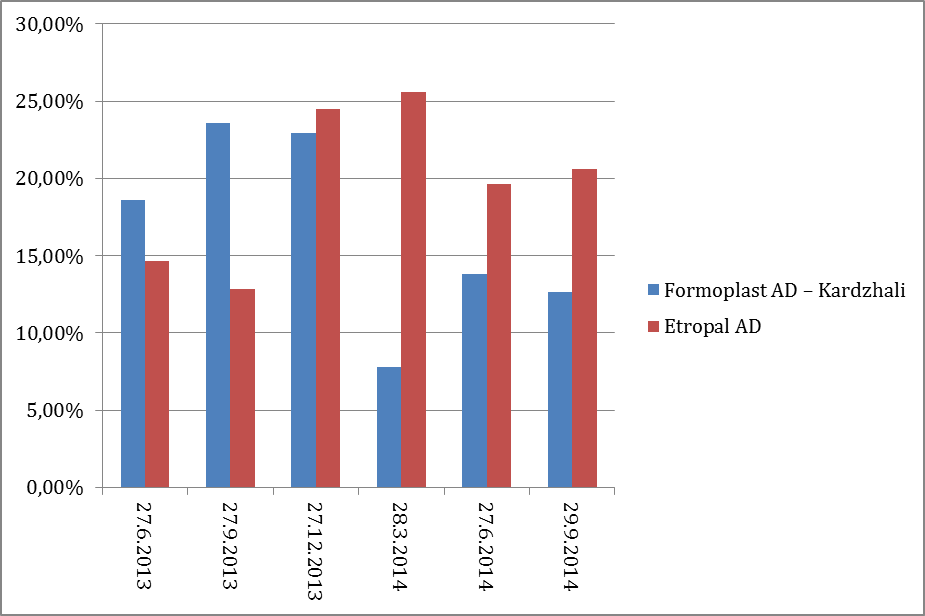

Оказва се, че такава зависимост съществува. На базата на анализ на изменение на цената на най-печелившите акции и облигации, търгувани на Българска фондова борса се оказва, че в предпоследния ден на всяко тримесечие има определени ценни книжа, чиято цена се повишава значително, извън логиката на движение на борсовите цени през посочените дни. За периода на изследваните 6 тримесечия цената на акциите на "Фермопласт“ АД и "Етропал“ АД се повишава винаги, без значение в каква посока се изменят борсовите индекси.

Графика 6: Изменение на цената на "Формпласт“ АД, Кърджали и „Етропал“ АД през предпоследния ден от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Характерното за тези две дружества е, че те са в портфейла на два от универсалните пенсионни фондове – "Бъдеще“ и "Топлина“.

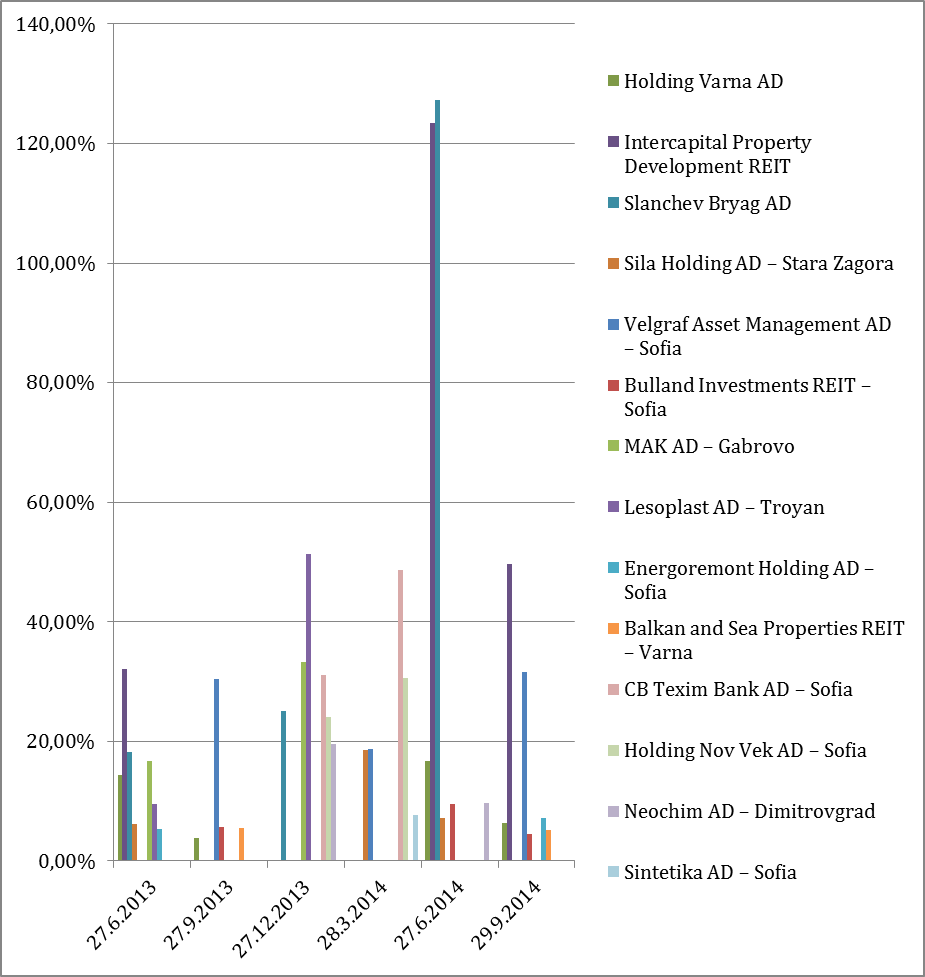

Това не са единствените дружества, чиито ценни книги отбелязват увеличение в края на посочените тримесечия, но останалите не са системно сред дружествата с най-силно поскъпване в края на тримесечието. Някои от останалите дружества - лидери по поскъпване в последните дни на посочените тримесечия, могат да се видят на следващата графика.

Графика 7: Изменение в цената на ценните книги на някои дружества през предпоследния ден от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

При анализ на инвестициите на универсалните пенсионни фондове може да се разбере, че ценните книги на посочените дружества са част от портфейлите на втората група от изследваните пенсионни фондове.

Какво да се прави

Всичко това говори, че в България има сериозен проблем с контрола на капиталовия пазар, борсовата търговия и инвестициите на пенсионните дружества, който е в прерогативите на КФН. Разбираем е силният стремеж на комисията да не позволи проблемите в тази сфера да бъдат дебатирани и публично осветявани. От една страна, такъв дебат би увеличил обществения натиск върху комисията, но от друга, застрашава функционирането на пенсионната система по начина, по който работи до момента. Осветяването на някои нелицеприятни факти може да се отрази изключително неблагоприятно върху дейността на определени фирми, но може да има и сериозни политически измерения.

Желанието за прикриването на проблема с контрола над пенсионните фондове не е ли всъщност основната причина за решението на правителството за промяна в пенсионния модел? Възможно ли е нежеланието на българските институции да изпълнят своите законово разписани ангажименти да бъде в основата на удара, който държавата се опитва да нанесе върху тристълбовия модел и може ли подобен стремеж да бъде основание за дамгосване на функциониращата вече 15 години пенсионна система? Не е ли по-верният въпрос защо пенсионният модел не работи по начина, по който е замислен в края на миналия век. И отговорът не трябва ли да се търси в бруталното политическо вмешателство във всички обществени, институционални и социални системи на държавата, без оглед на обществения интерес?

В своята предизборна програма Коалиция "Десните“ предложи обединяване на регулаторните функции на БНБ и КФН в един мощен и всеобхватен регулатор, на основата на цялостно оздравяване на двете институции, а не чрез механично обединение. По примера на Германия и Англия да се гарантира неговата независимост и това да даде възможност за пълноценен и интегрален поглед и контрол върху процесите в банковия сектор и капиталовите пазари. Не е ли дошло времето, когато да стане ясно, че това маркиране и симулиране на държавно управление зад фасадата на демократичните институции всъщност е основният проблем в България, отговорен за лошото състояние на икономиката, за влошаващото се финансово положение на огромната част от българското общество, за непрекъснато намаляващите чуждестранни инвестиции, за все по-зле работещите социални услуги, за нестихващата емиграция и т.н.

Няма как тези проблеми да бъдат преборени с репресии срещу журналисти и медии, срещу тези, които се опитват да сочат проблемите, защото тяхното нерешаване днес означава катастрофа утре, водеща със себе си огромни финансови разходи и загуби за цялото общество.

1Демографски тенденции в развитието на населението в Република България, МТСП

2Защо не изчезна дефицитът на НОИ?, ИПИ

3Bulgaria: Ensuring Pension System Sustainability Pension Reform, Policy Note, September 2009, Световна банка

* Анализът на Юлиан Войнов е публикуван в блога му. Mediapool.bg го помества със същращения.

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

1 коментар

1 коментар

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Цялото правителство показа, че не става за отговорността, която му се гласува и че България отново е в тежка политическа криза. Да искат да нацьонализират спестяванията на хората премина границите на допустимото!!!!!