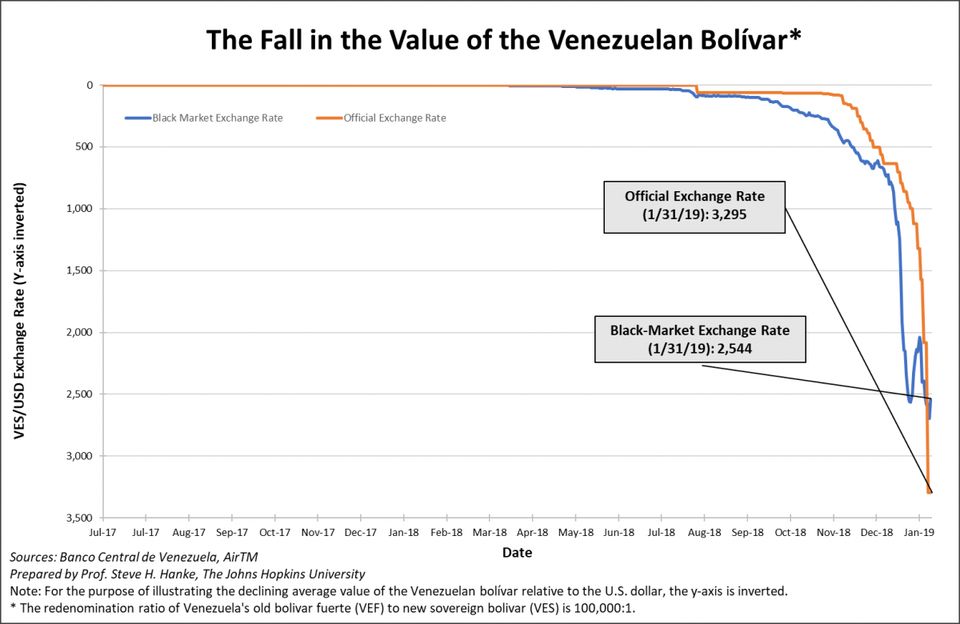

Венецуелската национална валута, боливарът, се е сринал. Хвърлете поглед на нелицеприятната диаграма по-долу:

Диаграма: динамика на обменния курс между венецуелския боливар и американския долар

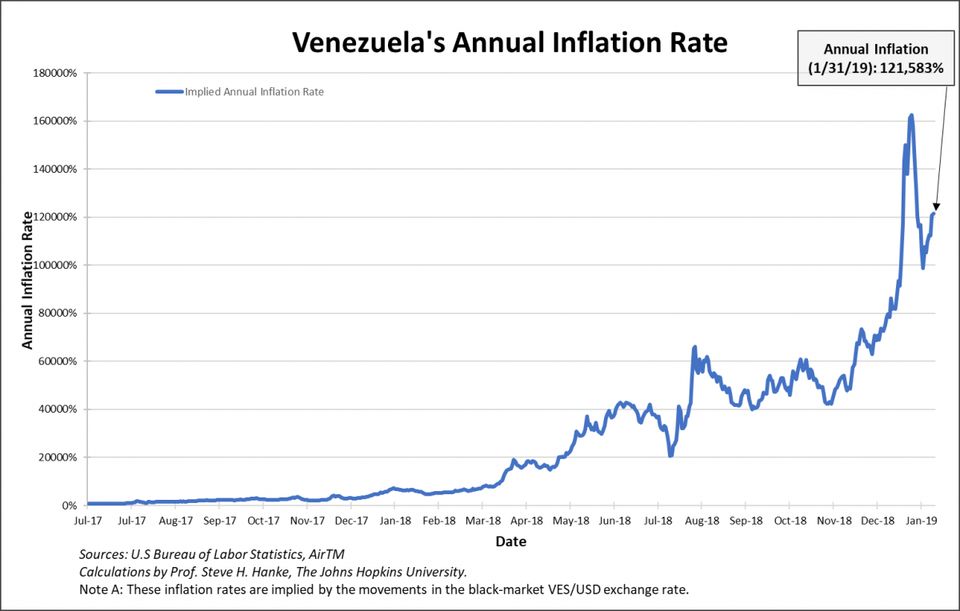

Благодарение на такъв срив на боливара Венецуела се отличи като единствената страна в съвременния свят с хиперинфлация. Днес нейната годишна инфлация е 121 583% (виж диаграмата по-долу). Това може да е и сравнително лек случай на фона на стандартите за хиперинфлация, според които Венецуела заема 23-то място от 58-те случая на хиперинфлация до момента по света. Това, което прави хиперинфлацията във Венецуела толкова брутална, е, че тя продължава цели 27 месеца. Само четири от 58-те споменати случая в историята са продължили по-дълго.

Диаграма: динамика на годишната инфлация във Венецуела

Ясно е кой е големият проблем на Венецуела: хиперинфлацията. Първото задължение на всяко следващо правителство на Венецуела е „да убие дракона“ на хиперинфлацията. Това може да стане в рамките на 24 часа с въвеждането на валутен борд.

*****

Валутният борд издава банкноти и монети, които могат да се обменят при поискване в конкретна чуждестранна твърда валута при фиксиран курс. По този начин бордът разполага като своя резерва с лихвоносни облигации с нисък риск, деноминирани в избраната твърда валута. Равнището на резервите (както най-ниското, така и тавана) са определени със закон и се равняват на 100% или малко повече от паричните му задължения. Така че, националната валута, емитирана чрез валутен борд, не е нищо повече от клонинг на съответната твърда валута. Валутният борд генерира печалба (сеньораж) от разликата между лихвите, които печели от резервните си активи и разходите за поддържане на своите задължения.

По своето устройство валутният борд, за разлика от централната банка, няма дискреционна парична власт и не може да предприема доверителна емисия на пари. Така политиката, която бордът следва е политика на валутен курс (валутният курс е фиксиран), но не и парична политика. Затова операциите на паричния съвет са както пасивни, така и автоматични. Единствената функция на валутния борд е да обменя местната валута, която емитира, за твърдата валута върху фиксиран лихвен процент. Следователно количеството местна валута в обращение се определя единствено от пазарните сили, по-точно от търсенето на местна валута.

Един валутен борд не може да дава кредити. По този начин валутният борд налага строго бюджетно ограничение и дисциплина върху правителството. Последното положение остава недооценена особеност на валутните бордове. За разлика от централните банки, валутният борд не може да се използва като средство за финансиране на държавните бюджети.

Валутни бордове е имало в приблизително 70 страни и нито един не се е провалил. Първият от всички е създаден през 1849 г. в Британската колония Мавриций посред Индийски океан. Към 1930 г. валутните бордове са вече широко разпространени сред британските колонии в Африка, Азия, Карибите и тихоокеанските острови. Те са съществували и в редица независими държави и градове-държави като Данциг и Сингапур. Един от най-интересните валутни бордове е създаден на 11 ноември 1918 г. в Северна Русия по време на гражданската война. Неговият архитект е не друг, а самият Джон Мейнард Кейнс, който по това време е бил служител на британското министерство на финансите.

Страните, използвали парични съвети, са постигали по-ниски темпове на инфлация, по-малки фискални дефицити, по-ниски равнища на дълга по отношение на брутния вътрешен продукт, по-малко банкови кризи и по-високи реални темпове на растеж от подобни на тях държави със самостоятелни централни банки.

Един валутен борд във Венецуела ще свърши чудесна работа за пресичане на инфлацията и постигане на стабилност. По тази причина предложих паричен съвет на президента на Венецуела Рафаел Калдера когато бях негов съветник в периода 1995-1996 г. Подробностите за това, което предложих тогава и предлагам сега, се съдържа в книга, в която съм съавтор с Кърт Шулър (Kurt Schuler), "Juntas Monetarias para países en desarrollo: Dinero, inflación y estabilidad económica", издадена повторно през 2015 г. от CEDICE, Caracas.

*****

Преди да продължа по-нататък е важно е да отбележа хиперинфлацията в Аржентина, достигнала връх през юли 1989 г., тъкмо защото валутната реформа, която прекъсна инфлацията в Аржентина поголовно не се разбира или се разбира погрешно.

За да сложи край на хиперинфлацията, на 1 април 1991 г. президентът Карлос Менем заедно със своята дясна ръка, министъра на икономиката Доминго Кавало, въвежда нов валутен режим. Нарекоха го "системата на конвертируемост" – необичаен термин за необичайна система. Въпреки че на повърхността конвертируемостта придаваше вида на валутен борд, това всъщност не беше валутен борд. Повечето икономисти никога не разбраха, че системата за конвертируемост не е системата на паричния съвет.

Подобно на режима на валутния борд, системата за конвертируемост поддържа фиксиран валутен курс между песото и подбраната твърда валута – американския долар. Въпросното номинално привързване на песото към долара прекъсна хиперинфлацията и не позволи на инфлацията да подхранва отблъскващото си въздействие. На практика индексът на потребителските цени в края на 2001 г. достигна същото ниво, което заемаше през 1994 г. С разбиването на инфлацията конвертируемостта осигури на Менем обществено доверие, от което той отчаяно се нуждаеше за провеждането на икономически реформи.

Системата за конвертируемост обаче не е без проблеми. Нейните отклонения от модела на ортодоксалния паричен съвет ѝ позволяваха да се държи по-скоро като централна банка, отколкото като истински валутен борд. Тези отклонения бяха значителни и ме накараха да напиша уводна статия под надслов "Аржентина трябва да премахне централната си банка". Тя беше публикувана в "Уолстрийт джърнъл" на 25 октомври 1991 година. Както писах тогава, "за да завърши постигнатото от Менем-Кавало и да изтрие скептицизма от аржентинската парична сцена завинаги, Аржентина трябва да премахне своята централна банка и да я замени с валутен борд".

Уви, след като прекъсна хиперинфлацията и докара нещата до десетилетие на икономически бум, системата за конвертируемост се срещна със своето Ватерлоо през 2001 година. Тъкмо както бях предвидил в моята статия в Уолстрийт джърнъл, Banco Central de la República на Аржентина (BCRA, Централната банка на република Аржентина) се беше възползвала от отклоненията от конвертируемостта на ортодоксалния валутен борд, за да практикува дискреционни парични политики. В крайна сметка BCRA направи точно това, което винаги е правела. Тя направи паричната политика на каша и доведе до валутна криза.

*****

Добре знам, че валутните съвети работят, наред с други неща, на основата на сериозен личен опит в спирането на хиперинфлацията чрез въвеждането на валутни бордове. Един такъв случай беше България, когато бях съветник на президента Петър Стоянов в периода 1997-2002 г.

След като България излезе от комунизма през 1990 г. българите се сблъскаха с някои препятствия. Икономиката се срина, имаше просрочени задължения и този балкански иначе рай преживя епоха на хиперинфлация. През февруари 1997 г. тя достигна поразителните 242% месечно. Да, месечно.

Преценявайки, че валутният борд ще бъде най-добрата система за пресичане на хиперинфлацията в България, през 1991 г. написах книга с Кърт Шулър "Teeth for the Bulgarian Lev: A Currency Board Solution", която беше преведена на български език. В края на 1996 г. тя достигна връх на продажбите в София. През януари 1997 г. станах съветник на президента Стоянов. Основните ми задачи бяха да изготвя закон за валутния борд в България и да обясня на българските политици и обществеността как такава система би спряла състоянието на хиперинфлация, в което страната е изпаднала.

Нещата се задвижиха бързо. Няма как една криза сама да вкара топката в противниковата врата. Валутният борд бе въведен на 1 юли 1997 г., в резултат на което инфлацията и лихвените проценти се сринаха незабавно. Мога да си спомня истинското удовлетворение (може би и облекчение), което президентът Стоянов изрази, когато ме поздрави за изключителните резултати, постигнати през първите няколко седмици на валутния борд. Той призна, че се е надявал, че валутният борд ще убие инфлацията, но че същевременно е имал резерви и че е останал изумен от това, че бордът работи даже по-бързо, отколкото предсказвах. Много по-късно президентът Стоянов сподели, че без стабилността, създадена от системата на валутния борд, България би имала далеч по-големи трудности при влизането си в НАТО през 2004 г. и в Европейския съюз през 2007 г.

*****

Днес Венецуела трябва да направи точно това, което България направи през 1997 г. Валутният борд ще направи боливара стабилен – клонинг на американския долар, най-важната валута в света. С това инфлацията ще бъде разбита в рамките на 24 часа и ще бъде постигната стабилност. Стабилността може би не е всичко на този свят, но всичко е просто нищо без стабилност. Политическите сили, които застанат зад въвеждането на валутен борд ще бъдат възприети от венецуелците като надеждни. С натрупването на огромен запас от политически капитал чрез унищожаването на дракона на хиперинфлация, политиците, които въведат валутния борд ще могат да се захванат да почистват другите обори във Венецуела. Но ако политиците не успеят първо да прекратят инфлацията, няма да постигнат успешни реформи. Ето защо валутният борд е жизненоважна първа стъпка за Венецуела.

*Статията е публикувана в сп. "Форбс". Mediapool я препечатва със съгласието на нейния автор. Стив Ханке е преподавател в университета "Джон Хопкинс" (Steve H. Hanke, Johns Hopkins University) в САЩ и е известен у нас като "баща на валутния борд". Ханке е редовен седмичен колумнист на "Форбс" и може да бъде следен на Twitter @Steve_Hanke.

Преводът е на Тодор Танев.

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

4 коментара

4 коментара

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Да, само че с "България при управлението на БСП(виденов, луканов)"!!! Въпреки голямата корупция, опитите на петата колона на Русия (БСП,Атака,ВМРО, Воля, ДПС) да ни дестабилизира и "данък Путин" - днес България е що годе стабилна икономически - ЕС, бордът и капитализмът ни спасяват! От ЕС сме получили около 80 МИЛИАРДА! И дори голяма част от откраднатите от тях (от ГЕРБ, БСП, Псевдопатриотите и ДПС) пак някак влизат в сивата икономика и вдигат стандарта! Ами средната заплата скочи над 1000 лева, …

много отрасли са добре. имаме приличен износ... !! Българите отишли на запад вкарват милиарди!! Да, зле са хората, които - здрави, прави - БКП пенсионира на 55-58 години и сега имат малък стаж и затова ниски пенсии. Ама да се сърдят на БКП!

Руснаците, Кога ще вземат пример от България и да въведат най сетне валутен борд ? Или предпочитат да живеят на магия.

Прав е Радев да ни сравнява с Венецуела, все пак сме братски съветски колонии.

Още едно основание България да бъде сравнявана с Венецуела...