Наводнения, пожари, градушки или засушавания, а понякога дори и обикновеният сняг, който всяка година през зимата пада, успяват да изненадат част от българското общество – дали земеделските стопани, отделните хората, общината или държавата. Само по себе си е логически невъзможно да се изненадаш от събития, които регулярно се повтарят или се случват с висока честота, но у нас очевидно това е стандарт. Последните няколко седмици сме свидетели на зачестили оплаквания на земеделските производители от падналите градушки – последно в районите на Садово, Сливенско, Смолян, Оградна, Симеоновград, Хасково.

По данни на НСИ през последните години установените щети от кризисни събития, свързани с природни и други бедствия, варират между 30 и 500 млн. лв. годишно. Отделените средства за възстановяване от щетите са по-малко и по данни на националната статистика малка част от тях идват от застрахователни обезщетения. Щетите имат нерегулярен характер (независимо че събитията се случват сравнително регулярно) и могат да са значителни по размер. Те могат да са критични за малък бизнес и за такъв, който не е взел мерки по споделяне на риска.

Бележка: В "кризисни събития“ НСИ включва пожари, свлачища, наводнения, земетресения, засушавания, бури, торнадо, смерч, вихрушка, градушки, снежни бури, заледявани, измръзвания, заледявания, аварии, катастрофи, замърсявания, епидемии по хора и животни, каламитет и др.

В голям брой от случаите стопаните не застраховат своите насаждения, реколтата, животните или площите си. Ниската застрахователна култура в България има дълбоки корени – тя е свързана както със силното недоверие към застрахователните компании, така и с порочната възможност регулярно да се получат компенсации от страна на държавата.

За недоверието към застрахователния сектор от страна на земеделските производители „вина“ имат много заинтересовани страни, за него могат да пишат и анализират психолози и социолози, тук само ще отбележим едно изследване на Института по аграрна икономика на БАН през 2012 г.[1] , според което едва 22% от стопаните застраховат отглежданите култури или животни. Незадоволителното равнище на застраховането в земеделските стопанства според изследването се обуславя основно от слабата оценка на застрахователната дейност от страна на фермерите. Според тях застраховките не са в състояние да обезпечат достатъчна възвращаемост на нанесените щети вследствие на преживените природни бедствия.

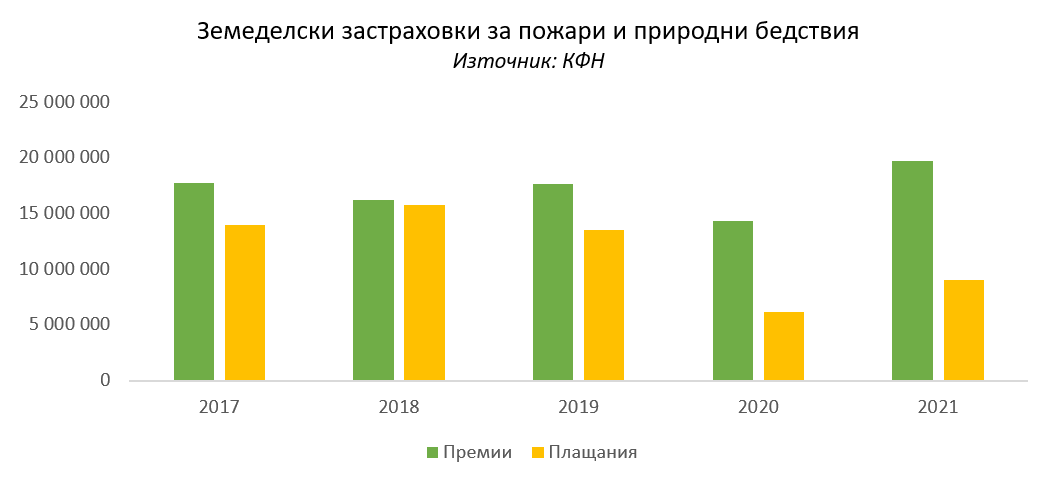

През последните години по данни на КФН се забелязва стабилизиране на приходите от премии от земеделски застраховки срещу пожари и природни бедствия на около 18-20 млн. лв. годишно, а плащанията на обезщетения по тези застраховки са били в размер между 6 и 15 млн. лв. годишно. Въпреки това в отделни случаи тези обезщетения не са достатъчни, за да покрият загубите.

Какво прави държавата – ролята на държавата при възникване на кризисно събитие трябва да бъде роля на „последна инстанция“, но тя се е превърнала в стандарт за намеса и обезщетяване на пострадали хора и бизнеси, т.е. в първа инстанция. Годишно се заделя ресурс от около 80 млн. лева в централния бюджет под формата на резерв за непланирани разходи, който обаче включва както разходи и за превенция, така и за възстановяване от последиците от кризисни събития. Тези средства се насочват към възстановяване на щети върху публична общинска и държавна собственост, но често пострадали домакинства или бизнеси очакват да им бъдат възстановени щетите бързо и изцяло със средства от бюджета, без да обмислят най-напред застраховане на своята собственост. Например, в момента действа национална схема за подпомагане на застраховането в сектора на селското стопанство - одобрена е държавна помощ за доброволно застраховане на земеделска продукция в размер на 5 млн. лв. годишно в бюджета на Държавен фонд „Земеделие“, която покрива частично застрахователните премии на земеделските стопани, но въпреки това интересът към нея вероятно е нисък.

Ако дори и част от посоченото ви се струва нередно или поне странно, ето защо:

1. Покриването на щетите от бюджета е само директният резултат. Пропадналата продукция в зависимост от вида и обема може да повлияе на пазара, което директно се заплаща от крайния потребител.

2. Получаването на европейски субсидии вече е подкрепа от данъкоплатците и логиката подкрепата да продължи към безотговорните производители е сбъркана, защото има двойна подкрепа.

3. Време е застрахователите да положат усилия за повишаване на доверието към дейността си, за да привличат клиенти. Застраховането работи на принципа „по-високо покритие – по-ниски премии“, така че е в интерес на всички застраховането да се разшири.

4. Всякакъв вид държавна подкрепа ощетява данъкоплатците за сметка на определени групи в обществото, докато самите играчи в сектора нямат стимул да поемат последствията от своето непазарно поведение. По-лесно е да затвориш мост и да извикаш камерите на сутрешния блок, вместо да споделяш отговорност и да платиш да това.

В заключение ще отбележим нуждата от промяна – както на отношението на бизнеса към застраховането, за което и застрахователният сектор трябва да положи необходимите усилия, така и на ограничаване на ролята на държавата в споделянето на риска с частния сектор. Държавата не е застраховател и не трябва да действа като такъв, а планирането и управлението на рисковете следва да бъде отговорност основно на потърпевшите лица.

Текстът е публикуван в сайта на Института за пазарна икономика

Вие ни познавате. Нека го направим взаимно!

Отделете няколко минути за анкетата и ни помогнете да сме ви по-полезни.

Ключови думи

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

5 коментара

5 коментара

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Отделно, едрия земевладелец получава големи помощи от държавата, независимо от реализираната продукция, защото се дава на обработваема площ. Нещо за което обикновени, неземеделски производители не могат да се надяват, но от това някой хора разчитат за оцеляването си. Застрахователите изплащат някакви застраховки именно на големите, защото те могат да са гласовити. А баба и дядо разчитат на собствения си труд и милостта на природата. Нямат пари за застраховки.Застрахователите са просто една ненужна …

ниша, както ЧСИ, нутариуси, прекупвачи, посредници. Ако държавата си изпълнява съвестно задълженията, от описаните няма да има смисъл.Но все пак сте Институт за Пазарна Икономика. Колкото повече пари се въртят между колкото повече участника, толкова по-добри показатели ще отчитате. Независимо, че от повечето по веригата няма никакъв смисъл.

Казвате, че работата на държавата е превенция и компенсиране на загубите в което на първо място е превенцията. В последния известен случай превенция нямаше. Имаше самолет на НАТО. Ако превенцията работеше, застрахователния бизнес щеше да е малко засегнат. Той винаги Е малко засегнат, защото трябва от десет кладенеца вода да донесеш, за да докажеш изплащане на застраховка, еле па за земеделска продукция, което е много трудно доказуемо като стойност и ниво на загуба. Друг е въпроса колко места са останали от които да се пускат ракети срещу градушка, например.

ами изплащат - трудно, бавно, с пазарлъци, но ако имаш застрахователно събитие, по-добре да имаш застраховка...

Ако нашите застрахователи изплащат застрахователни премии поне 10% от сумите, които са получили за застраховане, за каквото да е ще е добре.

научих за необходимостта от застраховане по трудния начин - наводних магазина на партера...беше скъпо!