Финансови и нефиннасови институции са продали на фирми за събиране на дългове с близо 60 на сто повече необслужвани заеми през първото полугодие на 2018 г. спрямо същия период на миналата. В същото време обаче близо два пъти пада обемът на нови дългове възложени за събиране на колекторски фирми.

Това показва анализ на Асоциацията на колекторските агенции в България (АКАБГ), базиран на проучване, направено по нейна поръчка от института за маркетингови изследвания "Ипсос България". То обхваща обработваните дългове от всички компании, членове на асоциацията, които представляват 80% от сектора.

През шестте месеца на годината се наблюдава и тенденция комуналните фирми да възлагат събирането на неплатените от клиентите им сметки на компании, които не са членове на колекторската асоциация.

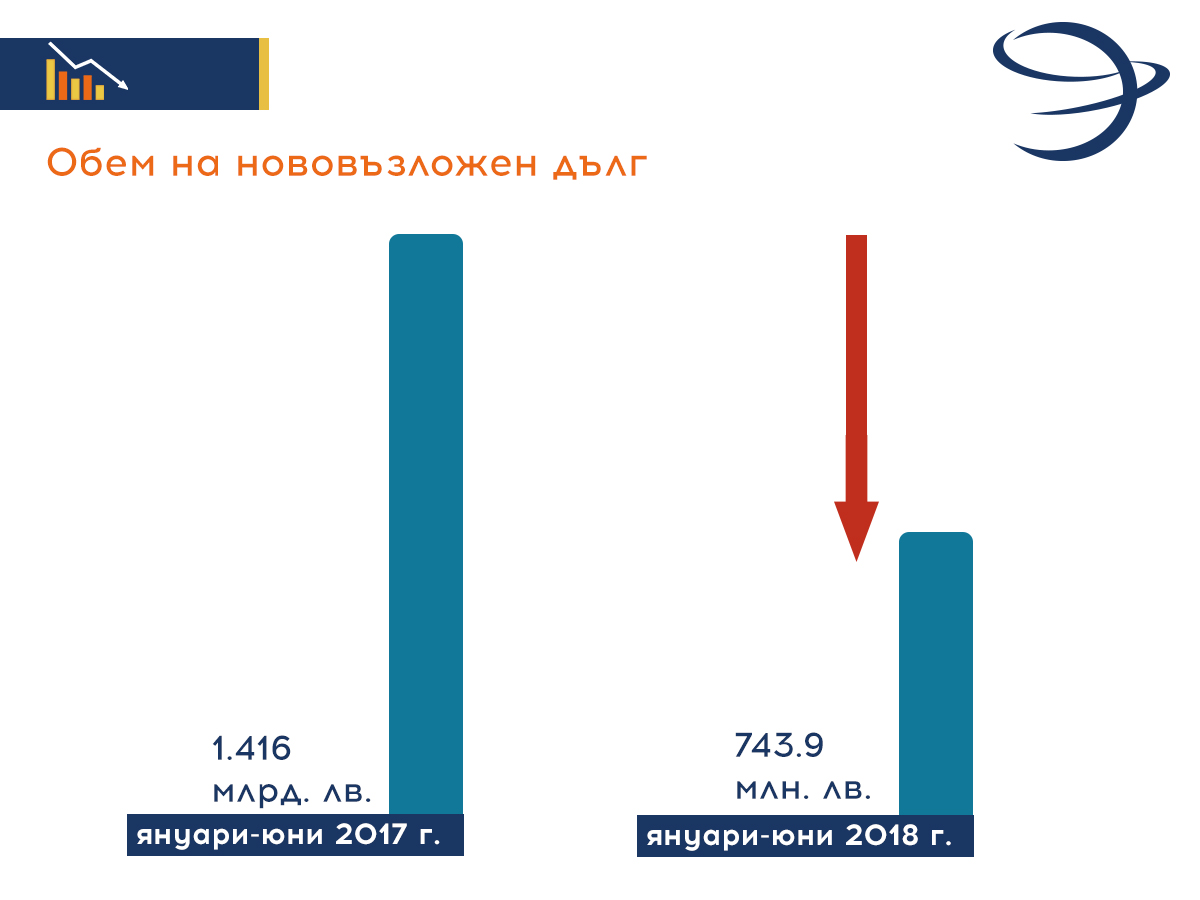

Като цяло обемът на нововъзложения дълг търпи осезаем спад от над 47% в сравнение със същия период на миналата година. Докато в периода януари-юни 2017 г. на колекторски агенции са възложени дългове на обща стойност от 1.416 млрд. лева, година по-късно те вече са 743.9 млн. лева, сочат данните на АКАБГ.

На фона на двойния спад на обема възложени задължения се наблюдава и голямо понижение в броя им - над три пъти. За първите шест месеца на годината те са 636 000, докато през същия период на 2017 г. са били малко над 1.94 милиона.

"Тази осезаема промяна в обемите на възложените за събиране дългове е резултат от твърдата политика на ЕС за стабилизиране на портфейлите на банките чрез изчистване на старите дългове и на процеса на консолидация в банковата система, който активно върви у нас през последната година. И в двата случая банките пристъпват към продажба на задълженията, а не към тяхното възлагане", коментира Райна Миткова, председател на АКАБГ.

По думите ѝ данните са показателни за стабилизирането на системата и на практика представляват добра новина, както за икономиката на страната като цяло, така и за задължените лица.

Средният размер на необслужваните задължения расте на годишна база

Средният размер на необслужваните задължения на българите расте на годишна база и достига 1162 лв. през първата половина на 2018 г. За сравнение през същия период на миналата година сумата е 728 лева, но през втората половина на миналата година достигна 1162 лв. и запазва това равнище и през първите шест месеца на тази година.

Средният обем на задълженията зависи от два основни фактора - поведението на клиентите и структурата на обработваните дългове. "През последното полугодие наблюдаваме трайно повишаване на качеството на живот на населението, заедно с ръст на позитивните очаквания за бъдещите периоди. Това кара хората да теглят по-смело по-големи заеми, да си позволяват по-скъпи ваканции и по-луксозни стоки, често със заемни средства", коментира Райна Миткова.

Тя отбелязва, че финансовата култура на българите не е на достатъчно високи нива и управлението на личните финанси не се прави отговорно, в резултат на което се стига и до момента на забавяне или пропускане на някои вноски. "Добрата новина е, че това не са трайно задлъжняващи хора, а такива, които не си правят добре сметката.", смята Миткова.

Банките са водещи при продажбите на лоши дългове

През първата половина на годината се е променило и поведението на ютилити компаниите, които не възлагат, а събират сами задълженията си или ги насочват към фирми, които не са членове на асоциацията.

Това променя структурата на обработваните дългове, като акцентът остава върху финансовите продукти - банкови и небанкови кредити и лизинги, чиято абсолютна стойност е по-висока от сметките за комунални услуги, което също се отразява върху средния размер на задълженията, коментира Райна Миткова.

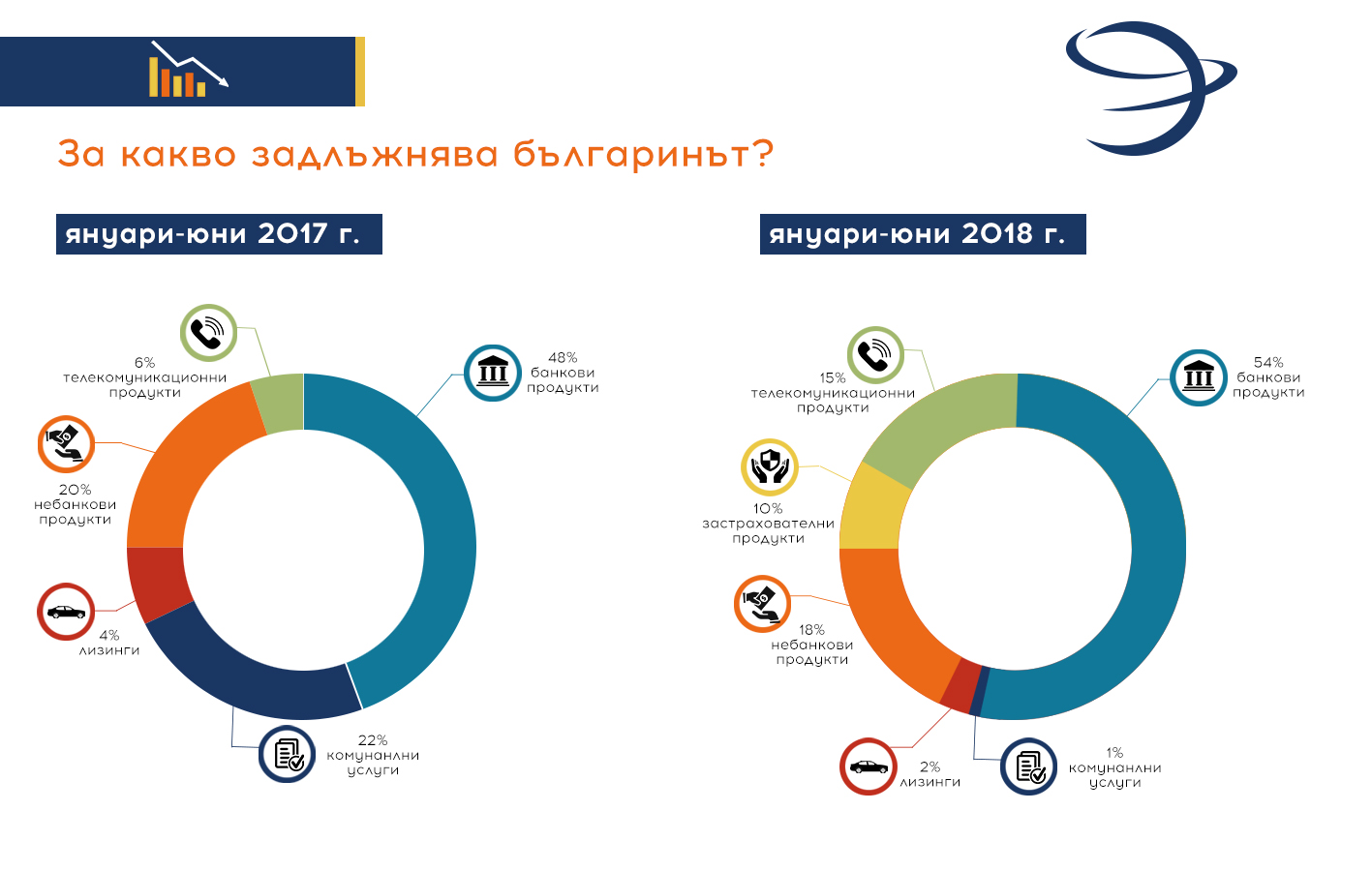

По данни на Асоциацията има значително разместване при разпределението на възложителите на дългове. Въпреки това, банките и небанковите продукти запазват водещите си позиции.

За изминалото полугодие банковият сектор е източник на 54% от всички възложени дългове, докато за същия период на 2017 г. процентът е бил 48%.

На второ място са небанковите кредитиращи институции, най-често отпускащи т. нар. бързи кредити, при които има спад от 2 процентни пункта. Те покриват 18% от възложения дълг, обработван от колекторските агенции, при 20% за същия период на 2017 г.

Бързите кредити, които хората ползват, са за техни конкретни нужди в момента. Най-често те са вид "сезонна услуга" и причините за тегленето им варират от подготовка на учениците за първия учебен ден, през покриване на разходи за зимни гуми, до плащане за лятната ваканция на семейството. В останалите случаи тази нужда е спешна, като например разходи за лекарства или лечение. Това също обуславя сравнително по-честото забавяне при обслужването им в сравнение с банковите продукти, които са свързани с дългосрочни и по-добре обмислени инвестиции, коментира Александър Грилихес, зам.-председател на АКАБГ.

В сектора на телекомуникационните продукти се отчита сериозен скок на продадените вземания - от 6% за първото полугодие на 2017 г., до 15% за същия период на 2018 г.

Сериозен дял от почти 10% през първите шест месеца на годината заемат застрахователните продукти, които през 2017 г. на практика не са присъствали в статистиката.

Най-впечатляваща е промяната при компаниите за комунални услуги, които отстъпват позиции и представляват 1%, на фона на 22% за същия период на 2017 г. Това се дължи най-вече заради пренасочване на възложенията към компании, които не членуват в асоциацията.

В сферата на лизингите понижението е минимално - с 1%.

Ръст на изкупените дългове

АКАБГ отчита ръст на изкупените задължения през първите шест месеца на 2018 г. Продадените необслужвани заеми са в размер на 584.6 млн. лева, което е с близо 60% повече спрямо началото на 2017 г.

"Обемът изкупени дългове нараства постепенно в унисон със световните тенденции задълженията да не се обработват вътрешно и/или аутсорсват за дълъг период от време, защото това не е ефективно нито за кредитора, нито за длъжника", коментира Миткова.

Тя допълва, че изкупените портфейли са изцяло с финансови дългове - различни по вид банкови кредити, натрупани през последните години. Смяната на кредитора, макар да тревожи част от длъжниците, на практика е позитивна и за тях, защото отваря възможност за предоговаряне, разсрочване, промяна на условията, смята Миткова.

През октомври се очаква да бъде финализирана една от най-големите сделки за изкупуване на лоши заеми между "УникредитБулбанк" и "Агенция за събиране на вземанията" за около 500 млн. лв.

Профилът на длъжника – млад и образован

Според данните от проучването младите българи стават все по-некоректни платци. Профилът на длъжника през тази година е млад мъж до 30 години, зодия водолей, със средно или висше образование и обикновено на трудов договор.

Най-голям брой некоректни платци има в Бургас, Стара Загора и Русе. Според данните за териториално разпределение на некоректните платци прави впечатление, че от негативната статистика отпада Велико Търново, коментира Александър Грилихес.

Най-добре се справят със задълженията си хората над 50 годишна възраст, жители на София, Пловдив и Враца, докато преди това са били тези на възраст между 41 и 50 години, сочат последните данни на асоциацията на колекторските компании.

Междуфирмените задължения намаляват

На пазара на междуфирмени задължения данните показват понижение на обема на възложените вземания, спрямо същия период на 2017 г. За първите шест месеца междуфирмената задлъжнялост е в размер на 50 млн. лева, докато за същия период на миналата година е близо 57 млн. лева, показват данните на АКАБГ.

Въпреки оптимистичните данни, задлъжнялостта в бизнеса остава висока, коментира Милена Виденова, член на УС на АКАБГ. Най-проблемните сектори остават търговията на едро и дребно, строителството, сделките с недвижими имоти, сухопътния транспорт.

"Основните причини за финансовите затруднения на фирмите остават секторната цикличност, лошото управление на ликвидността, неизползване на превантивни мерки и инструменти и намалените възможности за финансиране. Нов аспект за финансови затруднения на фирмите е липсата на квалифициран персонал и ниската производителност", коментира Милена Виденова.

Като стабилно платежоспособни се определят секторите на информационните технологии, сигурността, производството на мебели, структурите в сферата на здравеопазването и фармацията. "Впечатление прави мебелният бранш, който показва положителни резултати, заради по-добрата експортна организация и по-високото потребление на хората, а и по-ниската безработица", добавя Виденова.

Според данните от проучването, средният срок за събиране на вземания в бизнеса се увеличава. За 2018 г. при транспортните фирми той е нараснал с 38 дни - от 61 на 99. В строителството и металургията срокът се е увеличил тройно - от 34 на 96 дни. При търговията с фармацевтични продукти срокът за събиране на вземания се променя от 69 на 72 дни.

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

1 коментар

1 коментар

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Да възложиш събирането на дълговете на колекторска фирма най-вероятно означава: "Някой да набие говедото, което живее на гърба ми и не плаща?" Държавите в западните страни лишават лица, които са некоректни платци, от социални придобивки. Например не записват детето в държавна детска градина. Държавата ни вероятно трябва да определи тока, водата и телекомуникациите като приоритет и да започне да съдейства за събирането на таксите, за да се излезе от ситуацията, която върви към съда и задръства правораздаването.