Тази седмица в два последователни дни се състояха срещи на Изпълнителния съвет на ЕЦБ и на Комитета за отворения пазар към Федералния резерв. И докато Федералният резерв за пръв път направи пауза в след неспирна поредица от покачвания на лихвите (макар и да се сигнализира за бъдещи повишения), ЕЦБ затвърди рестриктивната си политика с увеличение на основните лихвени проценти с 25 базисни пункта. Централните банки изглеждат решителни (поне към момента) зад поетия твърд ангажимент за справяне с инфлацията. Ефектите стъпаловидните покачвания на лихвите и количествените затягания вече са видими – ръстът в цените в много икономики се забави значително, а последните данни за БВП показват спад на БВП в няколко страни от ЕС през първото тримесечие на 2023 г.

Режимът на паричен съвет, които в голяма степен ограничава възможностите на БНБ за провеждане на парична политика, отрежда на България по-скоро пасивна роля в тези процеси. Очакването е, че затягането от страна на ЕЦБ ще се пренесе у нас, но изглежда, че това за момента не се случва. Именно в този контекст БНБ публикува тематично изследване за слабата трансмисия на паричната политика на ЕЦБ към лихвените проценти у нас. Какви са ключовите заключения на анализа и какво означават те за предстоящите предизвикателства на фона на на най-новите данни за лихвите и обемите по различни видове кредити и депозити у нас и в Европа?

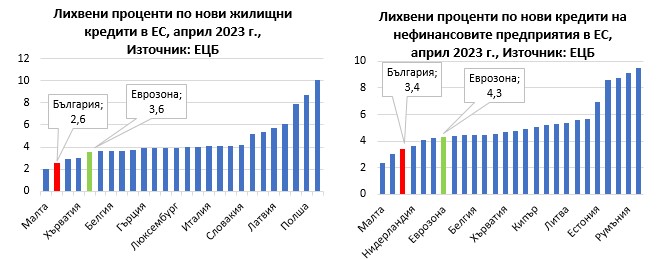

Към момента България е една от страните с най-ниски лихви по новите кредити в ЕС. През април 2023 г. средният лихвен процент за нов жилищен кредит у нас е едва 2,6%, като само в Малта нивото е по-ниско (2%). Най-високите лихви за ипотечните заеми са в Унгария (10,1%), Полша (8,7%) и Румъния (7,9%), които през последната година прилагат сравнително по-агресивно затягане, притиснат и от натиска за обезценка на националните им валути. За цялата еврозона средната лихва за новите жилищни кредити е 3,6%.

Подобна е картината и при новите кредити за нефинансовите предприятия – средната лихва у нас е 3,4%, като по-ниски са нивата само в Малта и Люксембург. Най-високите лихви са в Унгария (9,5%), Румъния (9,1%) и Чехия (8,7%), а средното ниво в еврозоната отново е по-високо от това у нас, макар и минимално – 4,3%.

Изключение правят лихвите по новоотпусканите потребителски кредити, при които се намираме някъде в средата на разпределението в ЕС. Средната лихва по този вид заеми у нас е 8,6%, спрямо 7,5% за Еврозоната. Най-ниските нива са във Франция (5,7%) и Кипър (5,3%), а най-високите в Малта (34,4%) и Унгария (15,8%).

Данните за април показват, че лихвите по новите и предоговорените депозити у нас също са сред най-ниските в Европа, независимо от вложителя и матуритета. Например лихвите по влоговете на нефинансовите предприятия при матуритет между една и две години и над две години са съответно 0% и 0,47%, докато в Еврозоната те са малко над 3%. За домакинствата лихвените проценти у нас са 1,1% (матуритет между една и две години) и 1,37% (над две години), а в еврозоната са съответно 2,21% и 2,41%.

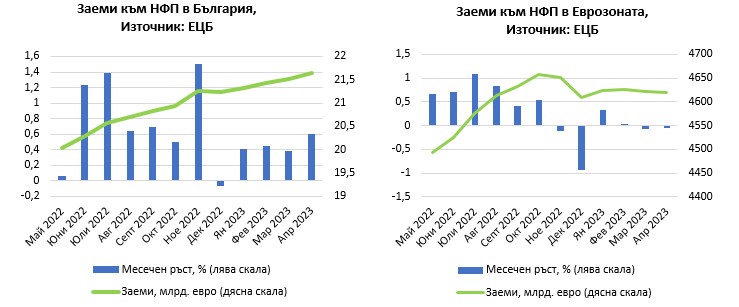

Ниските лихвени проценти обаче не са единственият показател за слабата трансмисия от паричното затягане на ЕЦБ до момента. Поглед върху динамиката на кредитирането за бизнеса у нас и в еврозоната показва различни тенденции. Докато в еврозоната общият размер на отпуснатите кредити към нефинансовите предприятия първоначално се свива и след това стагнира откакто ЕЦБ започва да покачва лихвите, у нас се наблюдава устойчив ръст през почти всички месеци, макар и по-бавен от началото на тази година.

Подобна е динамиката при кредитите за домакинствата. В еврозоната обемът им започва да расте все по-бавно от средата на миналата година, като в последните месеци се колебае между малки ръстове и спадове. У нас, за разлика от това, се наблюдава устойчив ръст дори и в началото на 2023 г.

Сравнението между лихвените проценти и кредитните обеми в България и в Европа видимо показва, че ефект на парично затягане у нас все още слабо се усеща. Като причина за това БНБ изтъква острата конкуренция за пазарен дял между банките при жилищните и потребителските кредити, както и високата ликвидност в банковата система, по-конкретно високите нива на ликвидни чуждестранни активи и наличието на свръхрезерви. Ниските лихвени проценти от своя страна стимулират потребителското търсене и това води до инфлационен натиск, който, именно заради слабата трансмисия на паричните условия политика, не може да бъде адресиран директно от променената политика на ЕЦБ.

БНБ е силно ограничена в инструментите си и единствената ѝ по-значима възможност за проактивен ход е изтеглянето на ликвидност от банковата система чрез повишаването на задължителните минимални резерви (ЗМР) на банките. Тя вече предприе тази стъпка, като обяви вдигане на ЗМР по привлечените средства от нерезиденти от 5% на 10% от 1 юни, следвано от повишение на ЗМР по всички средства от 10% на 12% от 1 юли. Очакването е, че това ще намали свободния ресурс на банките за кредитиране и ще повиши косвено разходите им за финансиране, предвид че минималните резерви не се олихвяват. Това съответно би трябвало да доведе до по-високи лихви по кредитите и съответно – по-слабо потребителско търсене. Още повече, тъй като ликвидността в системата е неравномерно неразпределена, т.е. някои банки нямат твърде много свободни средства, по-високите ЗМР биха ги мотивирали да търсят по-активно финансиране чрез привличане на депозити и съответно да предлагат по-високи лихви. От гледна това на потребителите това създава стимул за спестяване, което допълнително би намалило натиска върху на цените.

Симулацията на БНБ за ефекта от решението обаче показва, че влиянието върху инфлацията би било скромно. Разглежданият сценарий допуска вече обявените повишения на ЗМР, както и едно допълнително увеличение на общата ставка на 15% в последното тримесечие на 2023 г. В абсолютно изражение, това са приблизително 6,8 млрд. лв. изисквани резерви до края на годината. Моделът на БНБ прогнозира, че вдигането на ЗМР би довело до значително свиване на кредитния капацитет на банките и съответно на кредитирането към неправителствения сектор – отклонение от -4% спрямо базисния сценарий (при който резервите остават същите) до края на 2023 г. Очакваният ефект върху лихвените проценти обаче е само леко покачване. Причината е, че рязкото свиване в кредитирането намалява нуждата от набиране на средства чрез депозити и съответно ограничава стимула да се предлагат значително по-високи лихви на вложителите.

Симулацията също така очертава свиване на частното потребление с около 0,7% спрямо базисния сценарий, както и на БВП с около 0,3% към края на 2023г, в следствие на намаленото кредитиране. Това от своя страна смекчава инфлационния натиск, но с малко, поради очакваното повишение на разходите за труд, т.е. на заплатите. Моделът на БНБ очертава понижение на индекса на потребителските цени с -0,25% към края на 2025 г. спрямо настоящата траектория. Ефектът при хармонизирания индекс на потребителските цени е дори по-скромен – отклонение от около -0,18% към последното тримесечие на 2025 г. в сравнение с базисния сценарий.

Ниските лихви по кредитите и депозитите у нас, както и ръстът в кредитирането за бизнеса и домакинствата са ясен знак, че действията на Европейската централна банка имат все още твърде слаб ефект в България. Единственият възможен ход на БНБ да подпомогне трансмисията на рестриктивната политика на ЕЦБ е да увеличи задължителните минимални резерви на банките, в опит да се изтегли ликвидност от системата. Подобно действие има силен пряк ефект – симулацията на БНБ демонстрира ясно свиване в кредитирането у нас още в рамките на 2023 г. Непреките ефекти обаче – върху лихвените проценти, потреблението и инфлацията – се очаква да бъдат далеч по-приглушени. Това е поредният пример, че наличните ни инструменти за ограничаване на инфлацията у нас са силно ограничени.

Ключови думи

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

2 коментара

2 коментара

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Не разбирам какъв ти е проблема? Винаги можеш да си сложиш парите в срочен влог в някоя европейска банка извън България, не е ли така? Или купи евробондове, 6 месечните са с лихва 3.38%.

Лихвеният процент в България е нула %, лихвеният процент на ЕЦБ е 3,5%. Всички говорят за рекордна инфлация у нас, докато банките предлагат евтини кредити и събират паричен ресурс безплатно, който могат да депозират за 3,5% лихва на междубанковия пазар. Твърдението за изострена конкуренция е ефемизъм за картел. Ако някоя от банките в момента въведе лихви по депозитите, тя ще има абсолютно конкурентно предимство спрямо останалите по отношение на привличане на депозити