Въпреки коронакризата и локдауните, Европейската комисия не си почива, а генерира нови анализи, доклади и регулации на конвейер. Българското правителство обаче сякаш спи зимен сън – само това може да обясни липсата на каквато и да е реакция спрямо някои от продуктите на Брюксел.

През месец септември ЕК публикува План за действие по отношение на суровините от критично значение. Този план цели намаляване на зависимостта на Европа от трети държави за развитие на добива, диверсификация на доставките както от първични, така и от вторични източници и за подобряване на ефективността и кръговостта на ресурсите. Това означава не само да не се пречи, а да се стимулират инвестициите в проучване и добив на метални руди, металургия и рециклиране на метали, особено на такива, които имат множество приложения и голямо значение за целите на Европейската зелена сделка.

Дотук добре. Обаче има и лоши новини. В момента ЕК нанася едновременно два силни удара на бизнеса с уж толкова стратегически важните цветни метали, които имат потенциала напълно да го съсипят. Първият е Методологията за оценката на секторите, уязвими от изтичане на въглерод, а вторият – Регулацията за таксономията за устойчиви инвестиции.

Методологията на Европейската комисия "Оценка на сектори, уязвими от изтичане на въглерод във фаза IV" е напълно неадекватна. Според дефиницията на ЕС изтичането на въглерод се отнася до ситуацията, в която поради съображения за разходи, свързани с политиките в областта на климата, предприятията в определени индустриални сектори преместват производството си в други държави с не толкова строги ограничения по отношение на емисиите. Това може да доведе до увеличаване на общите емисии на тези предприятия в световен мащаб. Същевременно с това понижава и производството на енергоемките европейски компании поради загуба на пазарен дял.

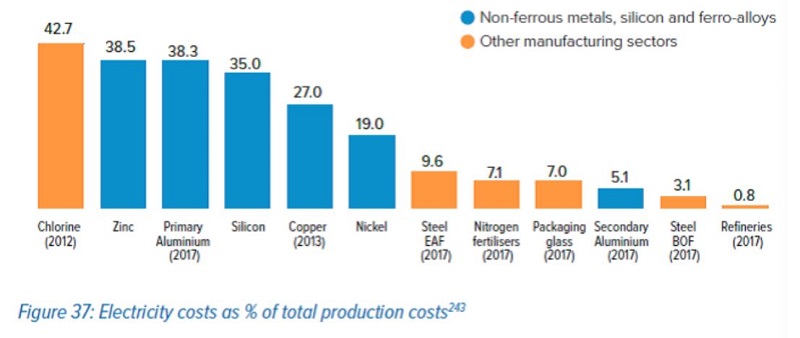

В сегашния си вид Методологията адресира само преките емисии на парникови газове, тоест тези които се генерират от изгаряне на горива или индустриални процеси в самите предприятия. Това не включва емисиите от генериране на електричеството, което те ползват. Проблемът на цветната металургия е, че тя е изключително енергоемка, но голяма част от енергията там се потребява под формата на електричество. Един медодобивен комбинат като Аурубис България например използва постоянно около 50 MW – от мащаба на областен град. Още по-тежко е положението в производството на първичен цинк и алуминий – токът прави почти 40% от себестойността на продукцията там.

Фиг. 1 Разходи за електричество като % от себестойността на продукцията (Източник: Eurometaux)

Неслучайно, Европа вече не произвежда почти никакъв алуминий – повечето предприятия затвориха като най-пресен е примерът с активите на Alcoa в Испания през октомври.

Невключването на тези непреки емисии в Методологията означава, че планираният Механизъм за корекция на въглеродните емисии на границите (Carbon Border Adjustment Mechanism) няма изобщо да помогне на сектора – въпреки че са доста по-неефективни азиатските производители ще получат огромно конкурентно предимство. А металите се търгуват на международните борси, тоест разходите няма как да се прехвърлят на клиента – значение има практически само крайната цена.

Отделно от това през месец ноември ЕК публикува за консултации драфт на Делегиран акт за създаване на технически критерии за т.нар. Регулация за таксономия за устойчиви финанси (2020/852). Въпросната регулация адресира директно финансовия сектор, а през него и практически всеки бизнес, тъй като реално Брюксел определя посоката за капиталовите потоци – те трябва да отиват приоритетно за дефинираните като "устойчиви" дейности. Актът класифицира икономическите сектори в три "нива" на устойчивост: "ниско-въглеродни", "преходни" и "подпомагащи". Всеки бранш, който не е изрично в описан в някоя от тези категории, се счита за "неустойчив" по дефиниция и няма да има достъп до финансиране с етикет за "устойчивост", тоест евтини пари. Производството на стомана и алуминий попадат в категория "преходни" с множество условия, тоест временно ще бъдат приемани за "устойчиви". Това е достатъчно странно само по себе си. Но всъщност е много по-зле, защото производството на останалите цветни метали – мед, цинк, никел, кобалт и др. – изобщо не попада в обхвата на Таксономията.

Това влиза в директен конфликт с Плана за действие по отношение на суровините от критично значение и клетвите за ресурсна обезпеченост, технологичен напредък и собствено производство на батерии, електрически превозни средства, вятърни турбини, слънчеви панели и зелени сгради. Не знам как еврократите си представят постигането на целите на Европейската зелена сделка без продуктите на сектора на цветните метали…

Като българин обаче аз си задавам преди всичко простия въпрос:

Къде бяха всички, които по някакъв начин представляват България в целия този процес?

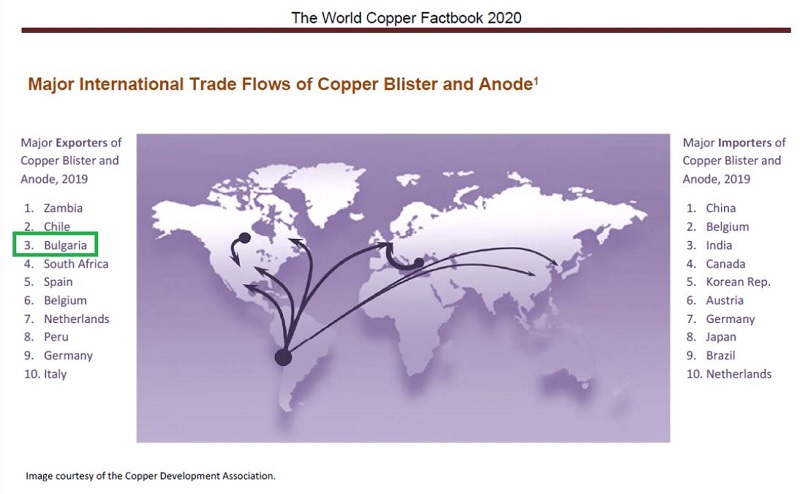

Въпреки малките си размери, страната ни заема много важно място в глобалния пазар на мед благодарение на минно-металургичния клъстер в Средногорието, където са концентрирани трите големи мини на Асарел-Медет, Елаците мед и ДПМ Челопеч, както и металургичният комбинат на Аурубис България. Мините поставят страната ни на трето място в Европа по добив на медни рудни. Металургичният комбинат между Златица и Пирдоп обаче има толкова голям капацитет, че въпреки местния добив България се нарежда сред топ 6 на вносителите на медни концентрати в света. Произведената мед у нас е толкова много, че продажбата ѝ дава почти 10% от износа на България и ни превръща в третия най-голям износител на нерафинирана мед в света през 2019 г.

Фиг. 2 Водещи износители и вносители на нерафинирана мед за 2019 г. (Източник: World Copper Factbook 2020)

Освен това в страната напоследък бързо се създават и производства, които дават по-висока добавена стойност на метала, вкл. вече се правят автомобилни компоненти от мед в предприятия като "София Mед". Подобно е положението, макар и в по-ограничен размер, и при цинка и оловото – КЦМ е най-големият производител в Източна Европа като суровината му идва както от чужбина, така и от Родопите, където добивът на оловно-цинкови руди е водещ икономически отрасъл.

С едно изречение: Българската икономика е силно зависима от добива на руди и производството на цветни метали. Потенциални нови находища, както и възможности да произвеждаме повече междинни или крайни продукти от цветни метали, включително критични за ЕС суровини, имаме много. За разлика от повечето сектори коронавирусът практически не засегна металите. Точно обратното – цените им гонят рекорди, всички предприятия работят на пълен капацитет и цели региони не усещат икономическата криза благодарение на тях. Обаче ако плановете на ЕК се реализират с сегашния си вид всичко това може просто да бъде погребано.

Българското правителство, българските представители в ЕК и Европейския парламент трябва да направят всичко възможно:

а) бъдещият Механизъм за корекция на въглеродните емисии на границите да защити адекватно мините и цветната металургия; и

б) бъдещата Таксономия за устойчиви финанси да признае ролята на производството на цветни метали като "подпомагащи" или поне като "преходни" устойчиви дейности, за да може тази индустрия да има адекватен достъп до финансиране.

Господа управляващи, свършете си работата!

* Коментарът на управляващия партньор в "Денкщат България" e от корпоративния блог на консултанта за устойчиво развитие

За честна и независима журналистика

Ще се радваме, ако ни подкрепите, за да може и занапред да разчитате на независима, професионална и честна информационно - аналитична медия.

3 коментара

3 коментара

Екипът на Mediapool Ви уведомява, че администраторите на форума ще премахват всички мнения, съдържащи нецензурни квалификации, обиди на расова, етническа или верска основа.

Редакцията не носи отговорност за мненията, качени в Mediapool.bg от потребителите.

Коментирането под статии изисква потребителят да спазва правилата за участие във форумите на Mediapool.bg

Прочетете нашите правила за участие във форумите.

За да коментирате, трябва да влезете в профила си. Ако нямате профил, можете да се регистрирате.

Внасям предложение в БКП... Смисъл в ЕК - предлагам им направо да направят съвместен гей парад и протест срещу промените в климата. Все едно едни и същи хора ходят.

Фантазната енергийна политика на ЕК и любовта към шарените водороди ще направят тъмно-сив живота на добивната индустрия, а страната - територия на микимаусовци.

31 годни не са спирали. Като се почне от Белязания стопанин на Кремъл с произход КГБ!